투자의 세 가지 공리 ③ — 자금의 우위: 시드머니·분산투자·복리의 비대칭성

/ 12 min read

Table of Contents

지난 편에서는 확률의 우위를 다뤘다. 그러나 확률적 우위가 아무리 있어도, 자금이 부족하면 단 한 번의 변동성에 무너진다. 이번 편의 주제 — 자금의 우위다.

자금의 우위란 두 가지를 의미한다

| 의미 | 설명 |

|---|---|

| 자금 관리 | 가진 돈을 어떻게 분산하느냐 |

| 시드머니 | 절대적 자금 크기는 얼마나 되는가 |

이 둘이 함께 작동해야 자금의 우위가 완성된다.

자금 관리 — 분산의 수학

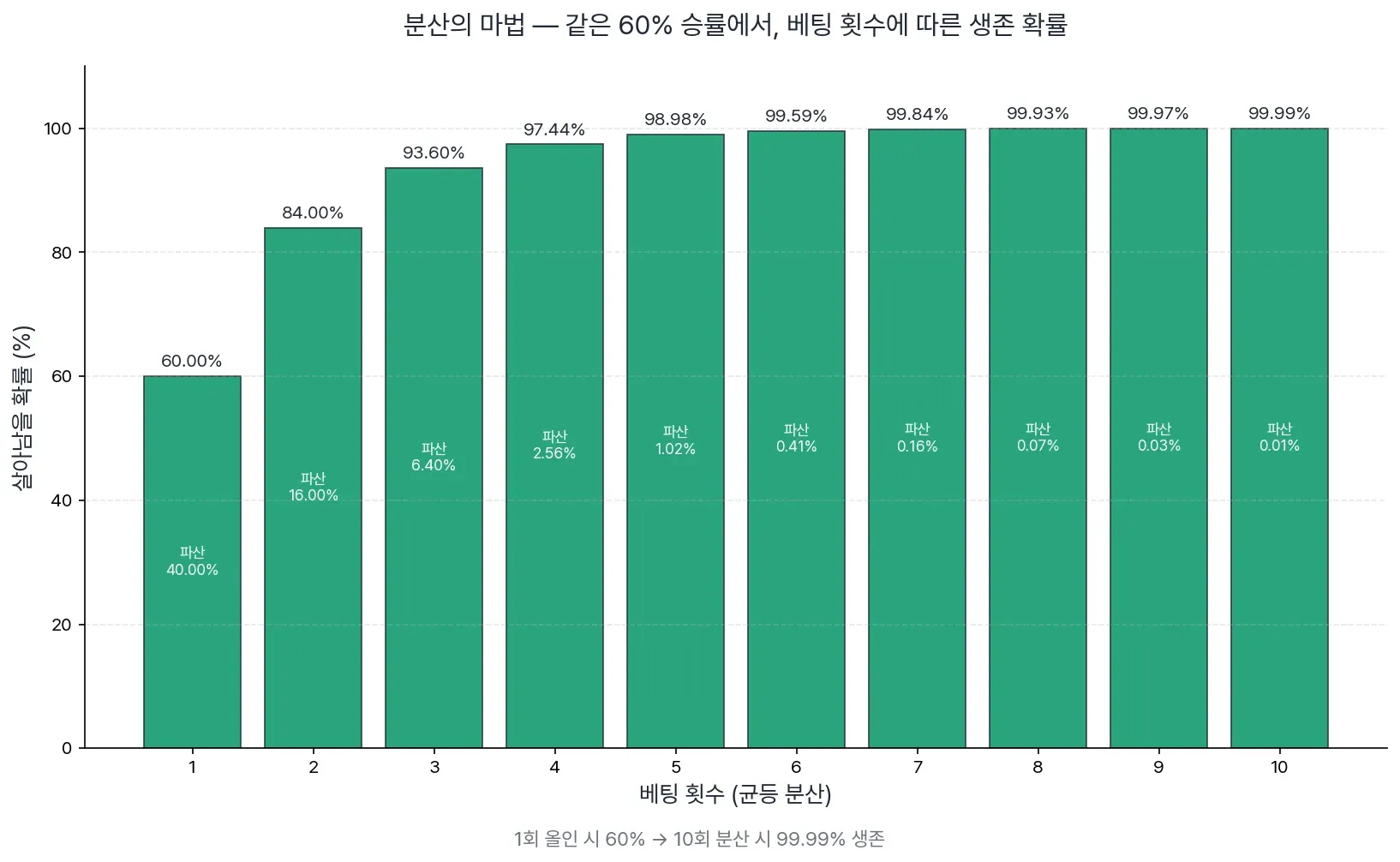

한 번의 올인이 위험한 진짜 이유

승률 60%인 트레이더가 있다고 하자. 굉장히 뛰어난 실력자다.

그가 자금 전부를 한 번에 베팅하면? 40% 확률로 파산한다.

그러나 자금을 나눠 베팅하면 결과가 극적으로 달라진다.

| 베팅 횟수 | 연속 모두 잃을 확률 | 살아남을 확률 |

|---|---|---|

| 1회 (올인) | 40% | 60% |

| 2회 균등 분산 | 16% | 84% |

| 3회 균등 분산 | 6.4% | 93.6% |

| 5회 균등 분산 | 1.0% | 99.0% |

| 10회 균등 분산 | 0.01% | 99.99% |

※ 단순 계산 (각 베팅 독립 가정)

승률 60%라는 동일한 우위를 가졌어도, 분산 횟수에 따라 살아남을 확률이 60%에서 99.99%까지 변한다.

그렇다면 무한 분산이 답인가?

100원짜리를 1억 번 분산하면 가장 안전할 것 같다. 하지만 그건 또 다른 함정이다.

“한 종목당 30만 원씩 50종목” → 한 종목에서 30% 수익이 나도 9만 원 “한 종목당 100만 원씩 5종목” → 한 종목에서 30% 수익이 나면 30만 원

분석에 들이는 시간 대비 수익의 가성비가 너무 떨어진다. 물리적 시간은 한정되어 있기 때문이다.

시드머니의 임계점 — 1천만 원의 의미

분산 투자는 시드머니가 어느 정도 이상이어야 의미 있다. 너무 작으면?

작은 시드의 두 가지 함정

함정 1: 노력의 가성비 붕괴

시드 80만 원, 8종목에 10만 원씩. 한 종목 30% 수익 → 3만 원.

8개 기업을 깊이 공부했는데, 한 종목당 보상이 3만 원. 시간 가치 대비 너무 비효율적이다.

함정 2: 마음의 함정 — 네거티브 에너지 버제

미국 알바니 대학의 카라코 교수가 검은방울새로 한 실험이 있다.

두 개의 씨앗통

- 통 A: 항상 정확히 3개의 씨앗

- 통 B: 0개 또는 6개 (랜덤)

결과: 배고프고 목마른 새일수록 통 B를 선호했다.

이를 네거티브 에너지 버제(Negative Energy Budget) 라고 한다.

“작은 보상으로는 생존할 수 없을 때, 생물은 큰 도박을 감행한다.”

이건 동물만의 현상이 아니다.

인간도 같은 패턴을 보인다

| 미국 통계 | 연소득 6천만 원 이상 | 연소득 2천만 원 이하 |

|---|---|---|

| 복권에 쓰는 소득 비율 | 0.11% | 2.7% (25배) |

| “부자가 되는 법: 복권” 응답 | 낮음 | 2배 이상 |

소득이 낮을수록, 적당한 리스크는 회피하면서 극단적 리스크(복권·도박)는 50% 더 많이 받아들였다.

주식 시장도 마찬가지다. 시드가 작은 사람일수록:

- 우량주보다 잡주·테마주에 집중

- 단기 변동성에 평정심 잃음 (구매력 1만 원 손실 ≠ 시드 5%)

- 결국 고소득자보다 연평균 5% 정도 수익률 뒤처짐

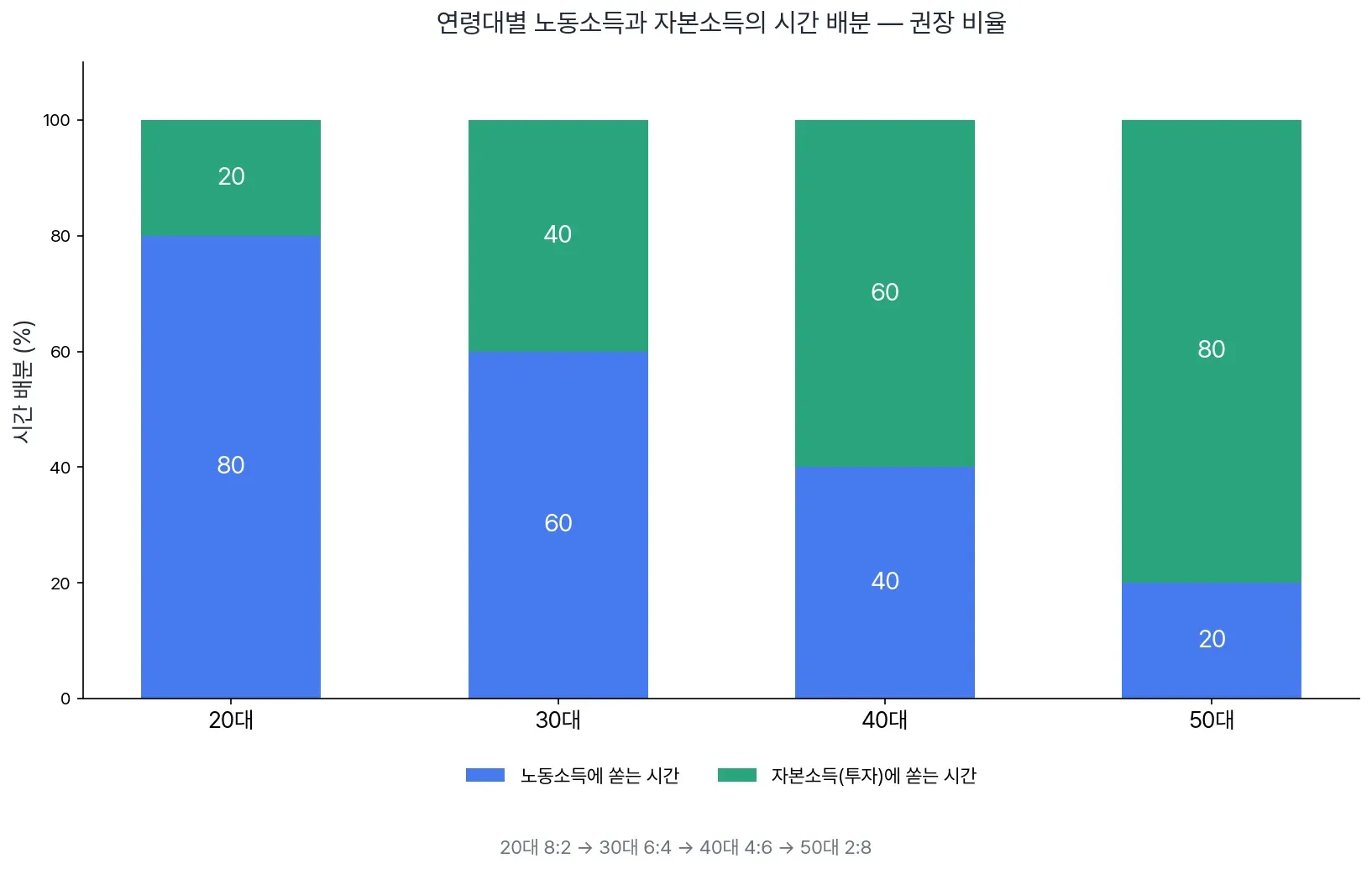

노동소득 vs 자본소득 — 인생의 시간 배분

핵심 명제: 본인의 현금 창출 능력도 포트폴리오의 일부다.

| 연령대 | 노동:자본 시간 비율 | 핵심 활동 |

|---|---|---|

| 20대 | 8 : 2 | 시드 모으기 / 투자 이론 공부·훈련 |

| 30대 | 6 : 4 | 시드 굴리기 시작 / 본업 + 투자 병행 |

| 40대 | 4 : 6 | 자산 운용 본격화 / 본업 정점 |

| 50대 | 2 : 8 | 자본소득 중심 / 노동은 의미·취미 |

※ 직업·자산·환경에 따라 달라질 수 있음 — 일반 가이드라인.

흔한 두 극단의 함정

함정 1: 20대에 “투자로 부자 될 거야” → 본업 등한시 → 시드도 못 모으고 코인·잡주에 시간 허비 → 30대 진입 시 빈손.

함정 2: 30대 후반까지 “투자는 도박이다” → 본업만 → 40대에 갑자기 목돈 생김 → 경험 부족으로 큰 실수.

가장 좋은 방향은 그 사이의 점진적 이동이다. 20대에도 일주일에 반나절 이상 투자·경제 공부를 꾸준히. 시장도 일주일에 한두 번은 본다. 적은 금액으로라도 실전 경험을 쌓는다.

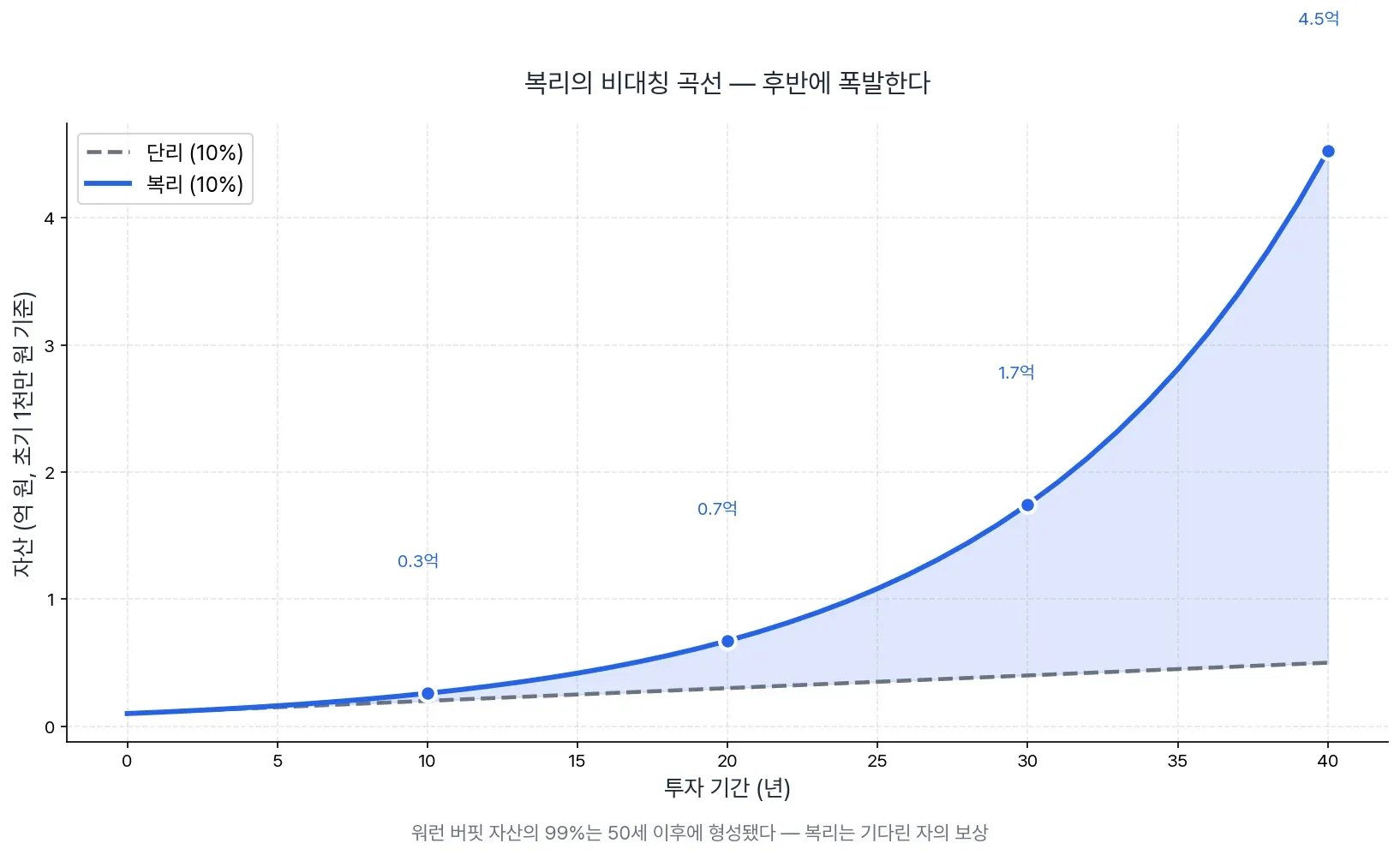

복리의 비대칭성 — 50대에 가팔라지는 이유

흔히 “복리의 마법” 을 단순한 우상향 곡선으로 상상한다. 그러나 실제는 비대칭 곡선이다.

| 시기 | 단리 vs 복리 차이 | 체감 |

|---|---|---|

| 0~10년 | 거의 동일 | ”복리? 별것 없네” |

| 10~20년 | 조금씩 벌어짐 | ”음, 좀 차이 나네” |

| 20~30년 | 확연히 갈림 | ”오, 진짜 효과가” |

| 30년+ | 압도적 격차 | ”이건 차원이 다르네” |

워런 버핏의 진실

워런 버핏의 현재 자산 중 99%는 50세 이후에 형성됐다.

90대인 그는 일생 평균 약 20% 연복리를 기록했다. 그가 30세가 되었을 때 자산은 약 100만 달러. 50세에 1억 달러. 90세에 1,000억 달러.

복리는 후반에 폭발한다. 이건 단순한 수학적 사실이다.

정리 — 자금의 우위를 갖추는 4가지 실천

- 분산하라: 5~30종목 사이. 본인이 깊이 알 수 있는 기업 수만큼.

- 시드를 키워라: 1천만 원이 첫 임계점. 그 전까지는 노동소득 + 패시브 추종.

- 시간을 배분하라: 연령대별 노동:자본 비율을 의식적으로 조정.

- 시간을 거스르지 마라: 복리는 후반에 폭발한다. 그 전까지는 인내.

마무리 — 자금만으로는 부족하다

확률의 우위 + 자금의 우위가 있어도, 결정적인 한 가지가 빠지면 무너진다. 절제의 우위다.

다음 편에서는 가장 어려운 마지막 공리 — “머리로는 알지만 몸이 안 따라주는” 절제의 영역을 다룬다.