돈의 작동원리 ② — 신용창조의 비밀과 통화승수 (금본위제 폐지·통화량 증가)

/ 12 min read

Table of Contents

지난 편에서는 통화지표 5단계(MB·M1·M2·Lf·L)를 정리했다. 이번 편에서는 한 단계 더 들어간다.

“왜 통화량은 멈추지 않고 늘어나는가?”

이 질문이 단순한 호기심이 아닌 이유. 통화량의 끝없는 우상향이 우리 모두의 자산·물가·소득 모두를 결정하기 때문이다.

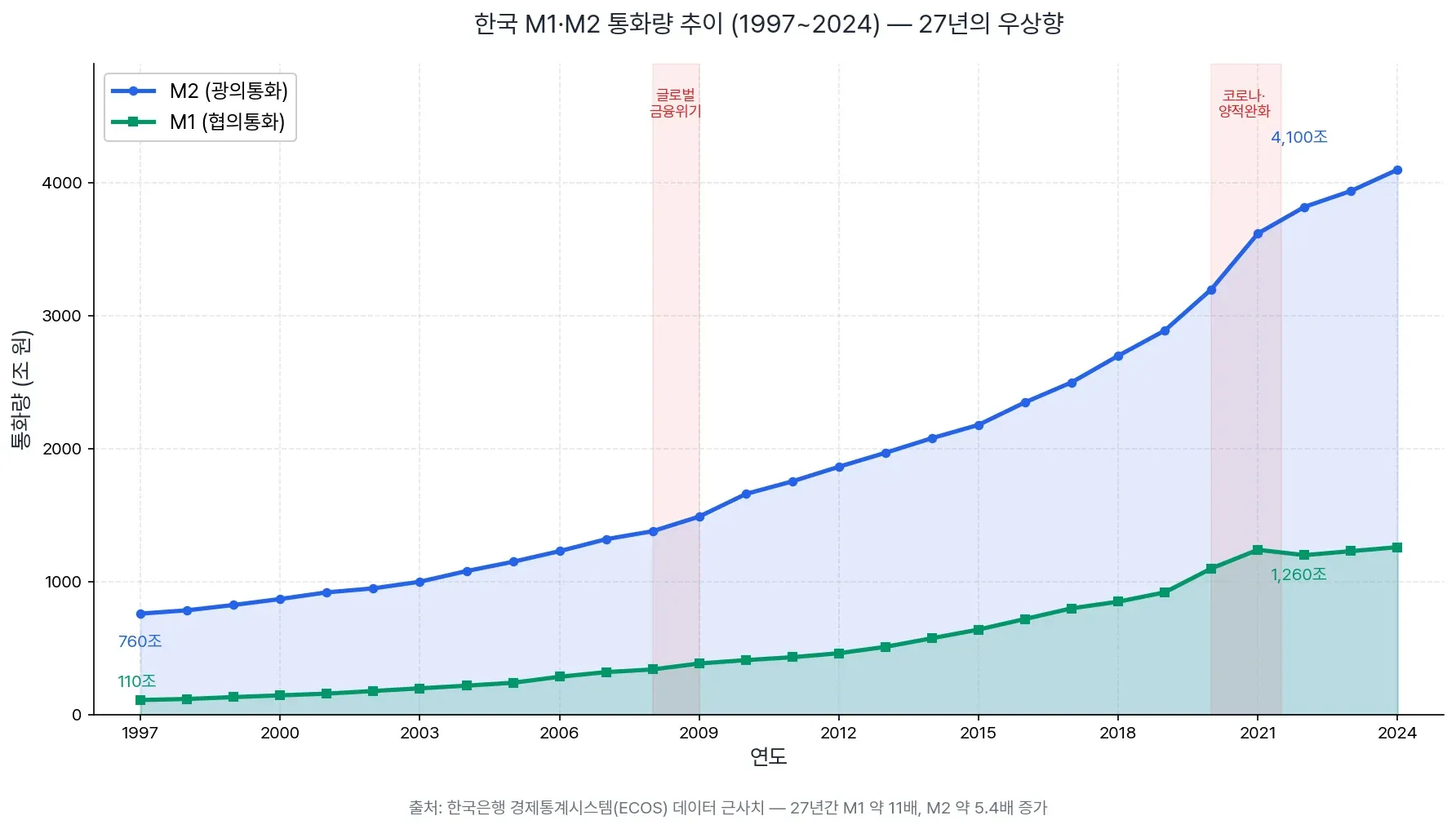

한국의 통화량 — 27년의 우상향 곡선

한국은행 경제통계시스템(ECOS) 데이터를 보면, 한국의 M1과 M2는 1997년 외환위기 이후 한 해도 빠짐없이 우상향했다.

| 시점 | M1 (협의통화) | M2 (광의통화) |

|---|---|---|

| 1997년 말 | 약 110조 원 | 약 760조 원 |

| 2007년 말 | 약 320조 원 | 약 1,300조 원 |

| 2017년 말 | 약 800조 원 | 약 2,500조 원 |

| 2024년 말 | 약 1,260조 원 | 약 4,100조 원 |

※ 한국은행 ECOS 기준 근사치. 정확한 최신 수치는 ecos.bok.or.kr 참조.

증감폭은 들쑥날쑥하지만 결과적으로 27년간 M2는 약 5.4배, M1은 약 11배 증가했다. 그래프에서 보이듯, 2008년 글로벌 금융위기와 2020년 코로나 양적완화 시기에 통화량이 급격히 늘어났다.

이런 우상향의 두 가지 동력을 살펴보자.

동력 1: 금본위제의 종말

과거의 화폐 — 금에 묶인 돈

20세기 중반까지 세계 주요 통화는 금본위제(Gold Standard)를 따랐다. 중앙은행이 보유한 금의 양만큼만 화폐를 발행할 수 있는 시스템이었다.

논리는 단순했다.

- 금 100kg 보유 → 그에 비례한 통화 발행

- 누구든 화폐를 가지고 오면 일정량의 금으로 교환 보장 (금태환)

이 구조에서는 통화 공급량이 금 채굴량과 속도에 묶인다. 인쇄기를 무한정 돌릴 수 없다.

1971년 — 닉슨 쇼크

1971년 8월 15일, 미국 대통령 리처드 닉슨이 갑작스러운 발표를 한다.

“달러의 금태환을 일시 정지한다.”

이전의 역사에서도 1차 세계대전부터 브레튼우즈 체제까지 금본위제는 흔들려왔지만, 닉슨 쇼크는 금본위의 공식적인 종식을 선언한 것이다. 베트남 전쟁 비용·재정 적자로 미국이 금 보유량 대비 너무 많은 달러를 발행한 상태였고, 각국이 달러를 금으로 바꿔 가려는 움직임이 강해지자 사실상 디폴트 선언에 가까운 조치였다.

이후 세계는 점차 변동환율제로 이행했고, 그 결과:

이것이 M1이 우상향하는 1차 이유다.

동력 2: 신용창조 — 은행이 돈을 만든다

여기서 끝이 아니다. 진짜 흥미로운 부분은 은행이 돈을 만드는 마법 — 신용창조(Credit Creation)다.

지급준비율 — 은행의 안전판

은행은 고객 예금을 100% 다 대출에 쓰지 않는다. 만약 그렇게 하면, 일부 고객이 출금 요청했을 때 지급 불능에 빠진다.

그래서 한국은행은 예치된 예금의 일정 비율을 한국은행에 의무 예치하도록 강제한다. 이게 지급준비율이다.

| 예금 종류 | 지급준비율 |

|---|---|

| 장기주택마련저축, 재형저축 | 0.0% |

| 정기예금·정기적금·상호부금·주택부금·CD | 2.0% |

| 기타예금 (요구불예금 등) | 7.0% |

※ 한국은행 현행 지급준비율 (2025년 기준, 변동 가능)

100만 원이 1,428만 원이 되는 과정

지급준비율 7%를 가정하고 신용창조 과정을 따라가 보자.

1단계 A 고객 → 가 은행에 100만원 예치2단계 가 은행 → 7만원 한국은행에 예치, 93만 원 대출 가능3단계 가 은행이 B 고객에게 93만 원 대출4단계 B 고객이 나 은행에 93만 원 예치5단계 나 은행 → 6.51만 원 한국은행에 예치, 86.49만 원 대출6단계 나 은행이 C 고객에게 86.49만 원 대출7단계 C 고객이 다 은행에 예치 ... (계속 반복)이 과정을 무한히 반복하면 무한등비수열의 합이 된다.

각 단계의 누적 통화량을 수식으로 표현하면 다음과 같다.

- 등비수열의 합:

여기서 는 본원통화(예: 100만 원), 은 지급준비율(예: 0.07)이다. 신용창조가 반복될수록 누적 통화가 커지는 과정을 보여준다.

- 무한등비급수 합 공식:

(첫 항 , 공비 , 단 )

이를 신용창조에 대입하면:

즉, 본원통화 를 지급준비율 로 나눈 값이 신용창조 후 총 통화량이 된다.

즉, 한국은행이 발행한 100만 원이 신용창조 과정을 거쳐 시중에 14배 넘는 1,428만 원의 통화로 늘어난다는 뜻이다.

지급준비율을 바꾸면?

| 지급준비율 | 통화승수 | 100만 원의 최종 통화량 |

|---|---|---|

| 7% | 14.28 | 1,428만 원 |

| 5% | 20.00 | 2,000만 원 |

| 3% | 33.33 | 3,333만 원 |

| 1% | 100.00 | 1억 원 |

지급준비율을 낮출수록 통화승수는 기하급수적으로 커진다. 그래서 중앙은행이 통화정책 도구로 지급준비율을 조정하는 것이다.

이것이 M2가 M1보다 훨씬 큰 폭으로 우상향하는 이유다. M1은 한국은행이 직접 발행한 통화에 가깝지만, M2는 신용창조 과정을 거쳐 곱해진 결과를 반영하기 때문.

시사점 — 가만히 있는 자는 가난해진다

지금까지의 정리:

- 금본위제 폐지(1971) → 화폐 발행 제약 사라짐

- 신용창조(상시) → 시중 통화량이 본원통화의 10배 이상으로 증폭

- 결과: 통화량은 끝없이 증가한다

이 사실이 가져오는 결론은 명확하다.

이것이 의미하는 바:

- 현금만 쥐고 있는 것 = 매년 가난해지는 길

- 자산 매수·보유 → 통화량 증가의 흐름에 올라타는 것

- 단, 적절한 분산과 시기 — 모든 자산이 항상 오르는 것은 아님

마무리

자본주의의 가장 큰 비밀은 어쩌면 이 한 줄로 요약된다.

“화폐는 끝없이 발행되고, 신용은 끝없이 창조된다.”

이 흐름을 거스르는 것은 사실상 불가능하다. 우리가 할 수 있는 것은 흐름을 이해하고 그 위에 올라타는 것 — 그게 자본주의에서 부를 쌓는 가장 단순하고 본질적인 원리다.